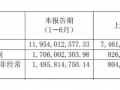

市場走勢符合淡旺季特點,但波動幅度不大。上半年白卡紙市場走勢先漲后跌,以5月作為分界點,1-4月市場上行為主,5-6月陸續(xù)下跌。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,2022年上半年250-400g白卡紙市場均價6246.56/噸,較去年同期下跌2524.25/噸,跌幅28.78%。市場高點出現(xiàn)在4月中下旬6460/噸,低點出現(xiàn)在6月底6200/噸,高低價差260/噸,波動幅度4%左右。與去年同期相比,2022年上半年調(diào)整幅度明顯收窄,而2021年上半年高低價波動幅度達到31%左右。

影響上半年市場走勢的因素包括以下四個方面:

一是,全球經(jīng)濟下行壓力較大,國內(nèi)穩(wěn)經(jīng)濟形勢下,疊加不確定因素對市場供應鏈的影響,市場需求整體偏弱;二是,多方因素影響下能源價格上漲形成一把雙刃劍,帶動原燃料成本上漲的同時,催生國外紙張供應緊張、價格上漲,從而對國內(nèi)出口提升帶來刺激作用;三是,產(chǎn)能釋放加大市場競爭,供大于求的現(xiàn)狀沒有改善;四是,市場景氣度不高,貨物及資金周轉放緩,市場整體運行承壓,對心態(tài)形成抑制。具體表現(xiàn)如下:

市場需求整體偏弱,旺季回歸不及預期。一季度市場需求恢復步伐被不可控因素打亂,尤其是3月中旬開始多地物流運輸不暢,部分下游出現(xiàn)停工,理論需求旺季表現(xiàn)不旺。作為重要消費市場的長三角地區(qū),供應鏈恢復緩慢,部分區(qū)域長達2個多月的物流受阻,不僅造成本區(qū)域訂單流失,且對外圍亦形成輻射影響。上半年市場需求整體表現(xiàn)較弱,1-5月表觀消費量329.17萬噸左右,同比減少7.33%左右。市場貨物及資金周轉率減緩,下游印刷及包裝廠運營壓力增加,并伴隨著市場信心的不足,市場承壓下行。

原料成本高位運行,行業(yè)盈利收窄。進口木漿現(xiàn)貨市場上半年維持先揚后抑態(tài)勢,上半年進口木漿現(xiàn)貨均價高于去年同期均價,價格再創(chuàng)新高。以針葉漿為例,據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2022年上半年進口針葉漿均價6914.77/噸,同比上漲2.28%;5月初高點7478.57/噸左右,較1月的低點6032.14/噸上漲23.98%。主要原料木漿價格上漲,帶動上半年白卡紙成本增長至高位,1-6月木漿成本較去年同期上漲16.09%,加之白卡紙價格同比下跌28.78%,1-6月行業(yè)毛利率較去年同期減少32.85個百分點。由于生產(chǎn)成本承壓,上半年規(guī)模企業(yè)連發(fā)漲價函6次左右,但在偏弱需求背景下,紙價并不能順利向下傳導。

市場供應增加,出口增加減緩內(nèi)銷壓力。上半年生產(chǎn)企業(yè)除個別產(chǎn)線檢修外,普遍維持正常開工。雖然山東地區(qū)年產(chǎn)30萬噸新增產(chǎn)能并未如期釋放,但廣西地區(qū)兩條年產(chǎn)各90萬噸產(chǎn)線陸續(xù)達產(chǎn)后,對市場投放量增加。上半年,白卡紙產(chǎn)量較去年同期增加73.58萬噸至523.53萬噸,但出口較去年同期增加83.41萬噸,出口增量大于產(chǎn)量增量約9.83萬噸。由于出口表現(xiàn)良好,企業(yè)內(nèi)銷壓力得到緩沖,6月末主流企業(yè)庫存低于去年同期。但在二季度需求明顯疲軟的行情下,出口增速回落對市場的利好帶動作用有所減弱。

后市影響因素分析:

需求方面,隨著區(qū)域經(jīng)濟的陸續(xù)恢復以及節(jié)日消費增加,市場需求存向好預期。7月中秋節(jié)等訂單回歸,金九銀十消費旺季帶來等因素支撐,下半年市場景氣度將逐步回升。但在國內(nèi)經(jīng)濟恢復的基礎尚不穩(wěn)固,下半年穩(wěn)經(jīng)濟大盤背景下,市場需求恢復程度或有限。

供應方面,短期企業(yè)庫存壓力不大,主流企業(yè)庫存尚可在正常區(qū)間波動,利于企業(yè)繼續(xù)拉漲挺市。但下半年山東地區(qū)30萬噸新增產(chǎn)能釋放,廣東及重慶地區(qū)合計115萬噸白板紙轉產(chǎn)白卡紙,市場供應仍有壓力。

成本面,紙漿市場博弈態(tài)勢加劇,預計下半年漿價雖有高位回落可能,但三季度調(diào)整空間或不大,四季度波動幅度或加大,整體市場走勢寬幅震蕩整理。因此,下半年白卡紙成本壓力將有減弱趨勢,但實際有效改善或在四季度。

綜合來看,下半年白卡紙市場需求回升,但也伴隨著產(chǎn)能增加,市場博弈依然較強。成本來看,伴隨著漿價回落,行業(yè)盈利或有所改善。但預計在上半年行業(yè)盈利明顯收窄以及下半年需求存回暖預期的情況下,市場拉漲以修復盈利的訴求將有所加強。因此,預計下半年白卡紙市場走勢或震蕩偏上運行,但受到供應放量的制約,市場上行空間不大。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號