雙膠紙價格走勢偏弱,成本持續(xù)高位

年內(nèi)受不確定因素影響,疊加教培類訂單減弱,雙膠紙出現(xiàn)旺季不旺的情況,社會需求不佳,市場價格持續(xù)偏弱運行,產(chǎn)銷倒掛現(xiàn)象普遍存在。與此同時,紙漿價格持續(xù)高位運行,雙膠紙行業(yè)利潤一度下挫至歷史低位。

據(jù)紙引未來網(wǎng)數(shù)據(jù)監(jiān)測,截至6月14日,木漿雙膠紙市場均價為6075元/噸,同比上升2.97%;針葉漿市場均價為7295元/噸,同比上調(diào)16.17%;闊葉漿市場均價為6678元/噸,同比上升35.93%。

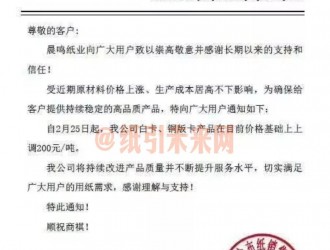

在此情況下,部分規(guī)模紙廠發(fā)出漲價函,表示原材料成本高位,運營成本上升,計劃對文化紙價格提漲300元/噸。

此次訂單落實情況或?qū)⑷绾?,具體來看:

成本高位,利潤承壓:紙漿價格持續(xù)高位仍是價格調(diào)整的主要影響因素,雙膠紙行業(yè)利潤持續(xù)低位,紙廠盈利狀況不佳,挺價意向強烈。據(jù)紙引未來網(wǎng)數(shù)據(jù)監(jiān)測顯示,截至6月14日,國內(nèi)雙膠紙毛利率為-12.06%,同比下降18.44個百分點。

雙膠紙開工偏低,供應壓力略有緩解:受需求持續(xù)不足、利潤不佳等因素影響,部分中小紙廠產(chǎn)線有停機或轉(zhuǎn)產(chǎn)情況出現(xiàn),加之華東地區(qū)有產(chǎn)線搬遷項目動工,華南地區(qū)部分產(chǎn)線開工不足,目前雙膠紙開工率處于相對低位,供應過剩情況可能會有所緩解。

短期需求改觀有限:出版訂單方面,秋季教輔教材訂單供應、部分教材或有重新排版印刷可能,對市場都有一定利好支撐,但此部分需求可能在短期內(nèi)所能釋放的需求增量有限。社會訂單方面,部分中小紙廠出貨情況略有向好,后期亦有窄幅調(diào)漲計劃;下游經(jīng)銷商訂單也有所增加,但增量有限,市場業(yè)者對于后市仍多持有觀望的心態(tài)。

整體來看,成本高位是此次紙企發(fā)布漲價函的主要影響因素,利潤的持續(xù)低位對于此次漲價函落實有一定支撐;與此同時,供需僵持局面短期內(nèi)或有緩解,下游部分業(yè)者有跟漲可能,但緩解程度有限,需求所帶來的增量可能不足以支撐價格的寬幅上行。紙引未來網(wǎng)預計,短期內(nèi)雙膠紙市場重心有窄幅回暖可能,寬幅上調(diào)可能性偏低,重點仍需關注需求恢復情況。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號