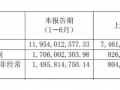

對(duì)用于高檔產(chǎn)品包裝的白卡紙、白板紙,同樣面臨疫情因素帶來(lái)的諸多影響。但有分析指出,雖然物流運(yùn)輸不暢等因素影響,紙廠有繼續(xù)拉漲的行情出現(xiàn),卻難以扭轉(zhuǎn)內(nèi)需整體偏弱的季節(jié)性行情,市場(chǎng)整體存在下行風(fēng)險(xiǎn)。

首先看白卡紙市場(chǎng)。其實(shí)在今年一季度,白卡紙市場(chǎng)走勢(shì)還是以上行調(diào)整為主的。據(jù)數(shù)據(jù)監(jiān)測(cè),白卡紙市場(chǎng)一季度全國(guó)均價(jià)為6116/噸,環(huán)比去年四季度上漲約2%。

一季度,主要原料紙漿價(jià)格上漲幅度較大,帶動(dòng)紙廠成本增加,紙廠提價(jià)態(tài)度較堅(jiān)決,對(duì)市場(chǎng)信心起到利好支撐,也利于貿(mào)易商價(jià)格跟漲。此外,今年一季度白卡紙出口量也較去年一季度有大幅增加,這對(duì)于行業(yè)產(chǎn)量增長(zhǎng)(一季度白卡紙產(chǎn)量258萬(wàn)噸在右,環(huán)比增長(zhǎng)19%,同比增加7%)帶來(lái)的供應(yīng)壓力起到較好的抵消作用,對(duì)于市場(chǎng)供需關(guān)系的緩和起到有效支撐。

進(jìn)入二季度,雖然面臨白卡紙市場(chǎng)的傳統(tǒng)行業(yè)淡季,但由于內(nèi)需減弱、產(chǎn)能投放以及物流運(yùn)輸不暢的利空因素增加,同時(shí)行業(yè)的原料成本支撐以及出口形勢(shì)良好,使得市場(chǎng)供需多空博弈加大。在這一形勢(shì)下,白卡紙市場(chǎng)價(jià)格或前高后低。

“比如4月份以來(lái),紙廠價(jià)格繼續(xù)提漲300/噸,貿(mào)易商到貨成本增加也有試探性拉漲。”業(yè)內(nèi)人士說(shuō),但由于市場(chǎng)新單有限,若月內(nèi)出貨持續(xù)不暢,在資金回籠壓力下,4月下旬市場(chǎng)或有低價(jià)套現(xiàn)可能。而5-6月份,山東地區(qū)將有30萬(wàn)噸左右的新增投產(chǎn)計(jì)劃,前期因物流因素暫時(shí)中斷的需求存在反彈可能,可畢竟身處行業(yè)淡季,整體展望,市場(chǎng)仍面對(duì)下行壓力。

白板紙市場(chǎng)更是如此。據(jù)了解,今年一季度,白板紙市場(chǎng)價(jià)格就呈現(xiàn)小幅震蕩整理態(tài)勢(shì),市場(chǎng)成交有限,雖然規(guī)模紙廠拉漲意向強(qiáng)烈,但市場(chǎng)整體接受度較低,利好支撐不足,紙價(jià)上漲乏力。

近期白板紙市場(chǎng)價(jià)格雖然也受疫情因素影響,呈現(xiàn)小幅階梯式上揚(yáng)的趨勢(shì),但整體來(lái)看,市場(chǎng)利空因素居多,白板紙價(jià)格或?qū)⒊袎合滦校A(yù)計(jì)二季度白板紙市場(chǎng)整體呈現(xiàn)震蕩向下整理態(tài)勢(shì)。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)