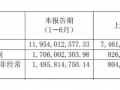

紙引未來網(wǎng)訊 2022年一季度白板紙行情先抑后揚。1月初,白板紙行情弱勢下行,1月7日天津紙廠下調(diào)白板紙出廠價格150/噸,其他規(guī)模紙企報價穩(wěn)定為主;中小紙企根據(jù)庫存及訂單情況靈活調(diào)整。部分紙企因庫存高位,訂單不理想,為緩解庫存壓力明穩(wěn)暗降,同時隨著傳統(tǒng)節(jié)日春節(jié)臨近,終端需求轉(zhuǎn)淡,從業(yè)者多放假歇業(yè),市場成單較少。2月份白板紙行情震蕩整理運行。2月上旬白板紙紙企停機或減產(chǎn)較集中,2月7日后陸續(xù)復(fù)工復(fù)產(chǎn),部分地區(qū)因公共衛(wèi)生事件及環(huán)保等因素影響,復(fù)工復(fù)產(chǎn)有所延遲。節(jié)后終端需求無明顯起色,部分紙企明穩(wěn)暗降刺激下游備貨,緩解庫存壓力,經(jīng)銷商剛需補庫,成交靈活,隨行就市報價。14日東莞龍頭紙企上調(diào)白板紙出廠價格50/噸,提振市場信心,周邊部分紙企跟漲50/噸,但終端需求一般,白板紙市場再次陷入漲跌兩難僵持局面,市場信心受挫,下旬中小紙企報價下行,利潤空間收窄。3月份白板紙市場行情呈上行態(tài)勢。3月份白板紙紙企因原輔料價格上漲,成本增加,白板紙漲價函頻發(fā)。3月1日龍頭紙企上調(diào)白板紙出廠價格50/噸,14日再次上調(diào)100/噸,周邊紙企跟進上調(diào)。

2021年白板紙新增165萬噸/年,2022年1月國內(nèi)白板紙新投產(chǎn)60萬噸,2月新投產(chǎn)20萬噸,3月新投產(chǎn)45萬噸,產(chǎn)能增長至1295萬噸/年。2022年白板紙新增產(chǎn)線因春節(jié)、環(huán)保等因素影響產(chǎn)出時間拉長,進入3月份后生產(chǎn)、銷售陸續(xù)步入正軌,白板紙整體產(chǎn)量穩(wěn)步增加,供需兩端博弈繼續(xù)加劇。

1月份我國白板紙產(chǎn)量為74.6萬噸,較2021年12月減少11.4萬噸,環(huán)比減少13.3%。1月開工率為68.6%,環(huán)比減少11.9%,同比減少9.4%。1月份因我國傳統(tǒng)節(jié)日春節(jié)到來,白板紙紙企停機減產(chǎn)較集中,產(chǎn)量、開工率均大幅下降。2月份我國白板紙產(chǎn)量為59.1萬噸,較1月減少15.5萬噸,環(huán)比減少20.8%。開工率為60.1%,環(huán)比減少8.5%,同比減少1.1%。2月份因春節(jié)假期、公共衛(wèi)生事件及環(huán)保等因素影響,白板紙紙企停機數(shù)量較多,因此產(chǎn)量開工率均有所下降。3月份因多地公共衛(wèi)生事件反復(fù),個別紙企停機停產(chǎn),但整體影響不大,白板紙產(chǎn)量穩(wěn)中有增。

后市展望

成本面:近期廢紙市場貨源較為緊俏,且受公共衛(wèi)生事件影響地區(qū)打包站收發(fā)貨受影響,當(dāng)?shù)丶埰竺黠@到貨量不足;而隨著公共衛(wèi)生事件的逐漸緩和受影響紙企重新步入正軌,對廢紙需求量有所增加,廢紙供不應(yīng)求,紙引未來網(wǎng)預(yù)計廢紙價格偏強運行。

供應(yīng)面:龍頭紙企白板紙發(fā)布4月份檢修計劃,兩臺白板紙紙企檢修16天。紙引未來網(wǎng)預(yù)計減產(chǎn)6.8萬噸左右。

需求面:國內(nèi)白板紙需求剛需為主,無明顯增量。2022年1-2月份白板紙出口數(shù)據(jù)公布,據(jù)海關(guān)數(shù)據(jù)顯示,2022年1-2月份白板紙累計出口量23.4萬噸,同比增加58.2%,較去年同期增長明顯。

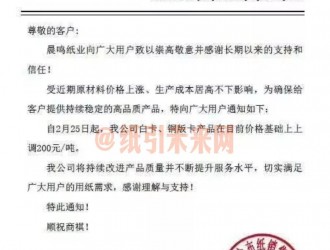

3月21日東莞建暉紙業(yè)發(fā)函計劃4月3號上調(diào)白板紙出廠價格100/噸,東莞玖龍紙業(yè)發(fā)布4月份白板紙檢修計劃,同時有消息稱,東莞龍頭紙企計劃4月7日上調(diào)白板紙出廠價格100/噸。目前因國際形勢不明朗,原油高位運行,同時國內(nèi)公共衛(wèi)生事件反復(fù),后續(xù)也是影響白板紙行情的因素之一。綜上所述,紙企挺價拉漲,但終端需求變化不大,無明顯增量,白板紙價格上行阻力較大,需看終端消化情況。同時新增產(chǎn)能生產(chǎn)、銷售陸續(xù)步入正軌,白板紙供應(yīng)量穩(wěn)中有升,同時二季度淡季來臨,需求進一步轉(zhuǎn)淡,供需博弈加劇,白板紙市場或承壓下行

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號