紙引未來網(wǎng)訊,雙膠紙行業(yè)近49%的產能掌握在中小紙企手上,受環(huán)保限產的影響,中小產能的去化推動供需結構的大幅改善,2017年至今,紙價累計漲幅近27%。雙膠紙的下游主要是圖書,后續(xù)受益于兒童讀物需求提升,并且2018年黨政相關書籍的印刷量亦或有所增加,需求端無憂;供給端,關停產能在當前環(huán)保、安防等嚴監(jiān)管下,復產難度較大,此外,2018年新增產能的規(guī)??煽兀A計在5%左右,對供需結構的影響不大。整體來看,良好的供需結構有望延續(xù),支撐噸盈利維持較高水平。

2016年需求不振帶來雙膠紙產能減少

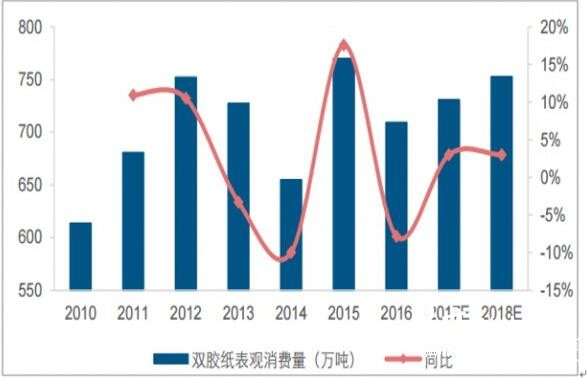

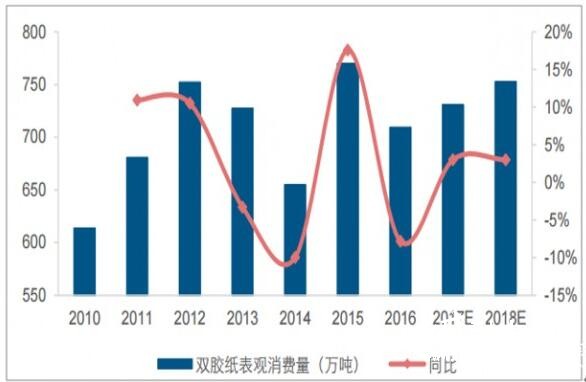

雙膠紙需求預計穩(wěn)步提升

數(shù)據(jù)來源:公開資料整理

雙膠紙價格平穩(wěn)向上,目前噸紙價格達7563元

數(shù)據(jù)來源:公開資料整理

2016年需求不振帶來雙膠紙產能減少

數(shù)據(jù)來源:公開資料整理

雙膠紙集中度有待提升,CR5為48%

數(shù)據(jù)來源:公開資料整理

雙膠紙12月毛利率為10.17%

數(shù)據(jù)來源:公開資料整理

雙膠紙需求預計穩(wěn)步提升

數(shù)據(jù)來源:公開資料整理

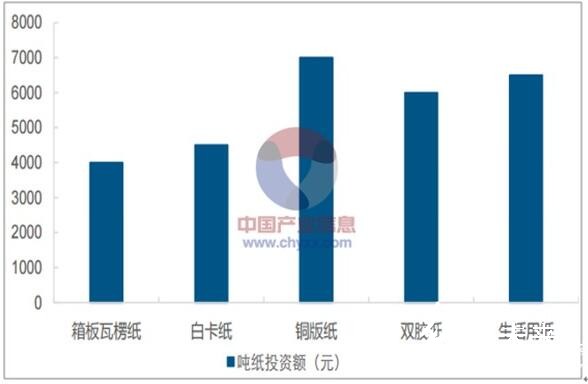

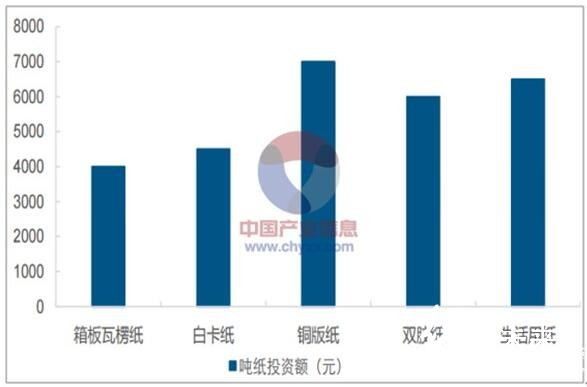

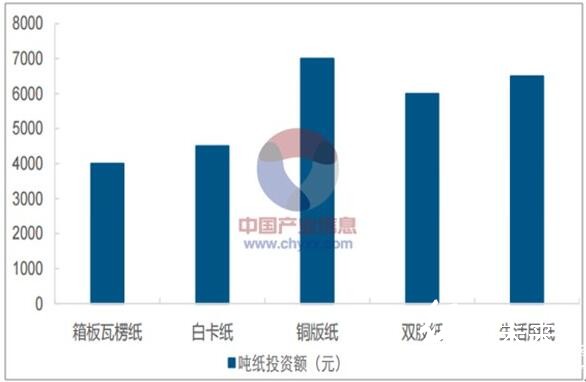

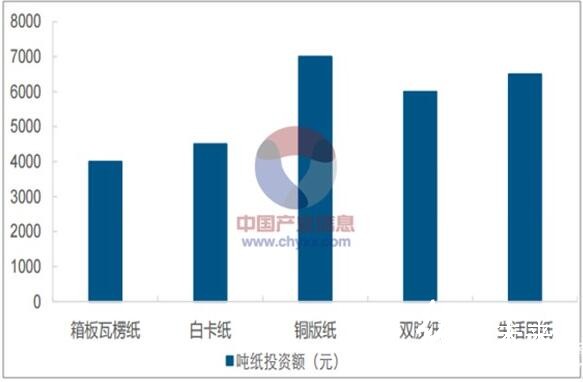

不同紙品噸紙投資額

.數(shù)據(jù)來源:公開資料整理