紙引未來網(wǎng)訊 在4月下旬UPM罷工結(jié)束后,紙漿供應(yīng)改善的預(yù)期提升,不過考慮生產(chǎn)恢復(fù)問題,使訂單交付的周期較長,加之俄羅斯ILIM已連續(xù)兩個月對中國供應(yīng)減量,因此供應(yīng)恢復(fù)還需時間。

今年木漿供應(yīng)問題大于去年,使紙漿在產(chǎn)業(yè)鏈中的議價能力提升,因此現(xiàn)階段供應(yīng)難以快速恢復(fù),因此紙漿大幅走弱的重要前提仍是成品紙市場持續(xù)下行,并帶動產(chǎn)量下降。

利潤方面,由于部分大型廠家原料庫存偏高,在漿價快速上漲過程中,原料平均成本上行速度較慢,全球運輸周期拉長,因此高價漿對利潤的影響可能要到下半年開始顯現(xiàn),

總體看,紙漿高位震蕩時間較長,但供需兩端的矛盾依然較大,從邊際驅(qū)動看需求應(yīng)該是后期關(guān)鍵點,而價格對供應(yīng)影響有所體現(xiàn),后續(xù)關(guān)注恢復(fù)進(jìn)度。

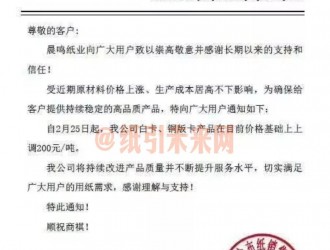

國內(nèi)現(xiàn)貨市場無較大變化,紙廠漲價未果,中小廠家利潤依然承壓,疫情擾動下,4月至今消費疲軟,成品紙需求低迷,原料紙漿因供應(yīng)問題價格相對堅挺,但補庫需求一般。

海外商品漿價格繼續(xù)上調(diào),UPM罷工在上月下旬終于結(jié)束,工廠開始交付訂單,宣告對上半年紙漿供應(yīng)影響最大的事件結(jié)束,但積壓訂單較多及生產(chǎn)恢復(fù)進(jìn)度影響其交付速度,俄羅斯對中國已連續(xù)兩個月發(fā)貨減量或中止,目前情況尚不明朗。

因此,供應(yīng)端的影響開始邊際減弱,但完全恢復(fù)正常的時間未知,而需求疲軟,供需雙弱下,紙漿盤面受到匯率貶值的帶動,運行區(qū)間略有上移。

年初以來紙漿漲幅遠(yuǎn)大于紙張,因此紙廠即期生產(chǎn)的利潤應(yīng)該是明顯下降,但由于部分大型廠家原料庫存偏高,在漿價快速上漲過程中,原料平均成本上行的速度較慢,若以6個月的庫存周期計算,截至5月下旬,多數(shù)紙張的利潤水平好于去年四季度,這也使大廠減產(chǎn)的動力不強。

全球運輸周期拉長,因此高價漿對利潤的影響可能要到下半年逐步顯現(xiàn),在成品紙需求恢復(fù)緩慢的情況下,需要關(guān)注后期自下而上可能會呈現(xiàn)的一些問題。

供應(yīng)端影響持續(xù)較長時間,4月下旬UPM罷工結(jié)束是近期行業(yè)最大的消息,從中期看紙漿供應(yīng)問題有望邊際改善,但訂單交付時間去看,可能要到三季度,結(jié)合俄羅斯對中國供應(yīng)減量的問題,預(yù)計短期針、闊葉漿的到貨量可能會維持低位,而全球紙漿供應(yīng)恢復(fù)的程度尚難確定,需要時間去驗證。

庫存整體不高。3月份全球生產(chǎn)商針葉漿庫存減少2天,闊葉漿增加1天,歐洲港口木漿庫存量3月繼續(xù)處于歷史同期低位,國內(nèi)受疫情影響,過去一個月需求較差,4月份港口木漿庫存增至去年同期以上,總量在歷年偏低的水平。

而對于下游的庫存,從統(tǒng)計局的數(shù)據(jù)看,3月份造紙及紙制品業(yè)的產(chǎn)成品庫存數(shù)額環(huán)比下降,同比降幅收窄,如果考慮價格的上漲,則一季度實際的庫存量相比去年四季度可能是有所下降的。

總體看,紙漿高位震蕩時間較長,但供需兩端的矛盾依然較大,從邊際驅(qū)動看需求應(yīng)該是后期關(guān)鍵點,而價格對供應(yīng)影響有所體現(xiàn),后續(xù)關(guān)注恢復(fù)進(jìn)度。

疫情結(jié)束后,木漿紙需求或有改善,在國內(nèi)成品紙大范圍跌價前,紙漿預(yù)計會繼續(xù)高位運行。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號