供需面不支持日

當(dāng)前需求端處于淡季,從下游品種價(jià)格變化來(lái)看,成品紙壓力較為明顯,現(xiàn)貨價(jià)格始終沒(méi)能有效上漲。從價(jià)格波動(dòng)范圍來(lái)看,當(dāng)前較為有效的指標(biāo)是外盤(pán)報(bào)價(jià),目前可以預(yù)見(jiàn)的主力合約上方高度在6650/噸。

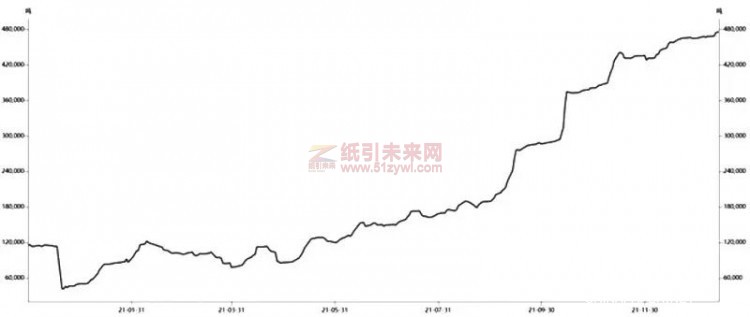

圖為紙漿期貨倉(cāng)單庫(kù)存走勢(shì)

自2021年11月起,紙漿期貨開(kāi)啟階段性上漲行情。從基本面來(lái)看,供需雙方存在分歧。目前供應(yīng)面消息仍在持續(xù)發(fā)酵,繼加拿大供應(yīng)中斷及滿洲里疫情后,芬蘭紙業(yè)工會(huì)再次發(fā)出歇工通知,市場(chǎng)預(yù)期短期供應(yīng)仍將偏緊,支撐紙漿價(jià)格反彈。雖然供應(yīng)端出現(xiàn)多重利多,但從期貨庫(kù)存和社會(huì)庫(kù)存來(lái)看,并不支持利多邏輯。而紙廠因成本持續(xù)提高,漲價(jià)函落實(shí)情況不佳,中小紙企多以停產(chǎn)檢修或剛需補(bǔ)庫(kù)為主。由此來(lái)看,紙漿上漲漸漸脫離供需面,更多在于市場(chǎng)情緒面的推動(dòng)。

國(guó)內(nèi)產(chǎn)量趨增

按樣本企業(yè)產(chǎn)能占比估算,2021年中國(guó)闊葉漿總產(chǎn)量為720萬(wàn)噸,同比增加3%;中國(guó)闊葉木片進(jìn)口量為1245萬(wàn)噸,同比增加14.7%;針葉木片進(jìn)口量為70.15萬(wàn)噸,同比增加216.9%。國(guó)內(nèi)產(chǎn)能呈逐步增長(zhǎng)趨勢(shì)。

2021年中國(guó)需求偏弱,導(dǎo)致全球漂針漿庫(kù)存回升,因此2022年漂針漿供需狀況仍取決于中國(guó)需求,供應(yīng)大幅過(guò)剩的可能性不大。若國(guó)內(nèi)消費(fèi)在疫情后繼續(xù)恢復(fù),成品紙需求改善,在紙廠開(kāi)機(jī)率回升的帶動(dòng)下,可能會(huì)造成針葉漿階段性供應(yīng)偏緊的情況。整體來(lái)看,全球漂針漿供應(yīng)彈性較低,價(jià)格波動(dòng)放大。

下游出貨不暢

歐洲疫情再度反復(fù),導(dǎo)致主要經(jīng)濟(jì)體國(guó)家進(jìn)入管控封鎖,紙制品消耗再度減弱。消費(fèi)量疲軟,歐洲紙漿港口庫(kù)存或?qū)⒃俣绒D(zhuǎn)變?yōu)槔蹘?kù)狀態(tài)。國(guó)際主流紙漿品牌上調(diào)新一輪報(bào)價(jià),1月俄羅斯伊利姆紙漿最新外盤(pán)報(bào)價(jià)針葉漿調(diào)漲100美/噸;1月智利Arauco公司木漿外盤(pán)最新報(bào)價(jià)銀星漲50美/噸。國(guó)內(nèi)紙漿現(xiàn)貨價(jià)格表現(xiàn)偏強(qiáng),月中基差從-150/噸升至目前的16/噸。

另外,受雙減政策影響,文化類(lèi)雙膠雙銅紙企業(yè)和社會(huì)庫(kù)存雙雙累積,印證下游需求疲軟,企業(yè)和經(jīng)銷(xiāo)商出貨均不暢,庫(kù)存高筑和利潤(rùn)虧損下,預(yù)計(jì)越來(lái)越多的紙企會(huì)選擇停產(chǎn)減輕庫(kù)存壓力。生活用紙企業(yè)庫(kù)存環(huán)比增加,社會(huì)庫(kù)存環(huán)比持平,意味著當(dāng)前紙價(jià)偏高,經(jīng)銷(xiāo)商無(wú)囤貨意愿,目前以剛需交易為主。包裝用紙白卡紙整體庫(kù)存壓力偏低,社會(huì)庫(kù)存和企業(yè)庫(kù)存都處于歷史均值以下,且紙企仍有利潤(rùn)空間。目前在需求不景氣、假期臨近、下游利潤(rùn)壓縮的前提下,紙漿企業(yè)開(kāi)始主動(dòng)降產(chǎn)或直接停機(jī),但也正好幫助企業(yè)去庫(kù),緩解庫(kù)存壓力。

綜合來(lái)看,當(dāng)前需求端處于淡季,從下游品種價(jià)格變化來(lái)看,成品紙壓力較為明顯,紙漿現(xiàn)貨價(jià)格始終沒(méi)能有效上漲。然而,以文化紙來(lái)看,1月的提價(jià)函能否落地將關(guān)乎紙漿需求端的改變,也是能否打開(kāi)紙漿上漲空間的關(guān)鍵。從價(jià)格波動(dòng)范圍來(lái)看,當(dāng)前較為有效的指標(biāo)是外盤(pán)報(bào)價(jià)。按照最新一期報(bào)價(jià)的完稅價(jià)格在5600/噸左右,目前可以預(yù)見(jiàn)的主力合約上方高度在6650/噸。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)