紙引未來網(wǎng)訊 中國經(jīng)濟(jì)整體面臨轉(zhuǎn)型,未來造紙該何去何從?發(fā)展趨勢如何?中美貿(mào)易戰(zhàn)對(duì)造紙行業(yè)又有何影響?這一系列問題是所有造紙同仁都繞不開的。為此小編選編中國造紙研究院周在峰的一篇特稿,此文成稿于2018年7月,可能有些數(shù)據(jù)或結(jié)論已有些改變,僅供學(xué)習(xí)與參考,您對(duì)這些問題有何高見,也歡迎投稿,一起來參與討論。

新時(shí)期一些造紙問題的思考

周在峰

造紙產(chǎn)業(yè)風(fēng)云變幻警示企業(yè)須審時(shí)度勢

2018年剛過半,造紙行業(yè)卻已深處產(chǎn)業(yè)政策、國際環(huán)境的風(fēng)云變幻之中,市場的跌宕起伏,原料的日趨緊張,各地的產(chǎn)業(yè)調(diào)整,環(huán)保的高壓倒逼,正在給中國造紙企業(yè)帶來前所未有的考驗(yàn)。這是造紙市場供給側(cè)改革進(jìn)一步推進(jìn)的必然結(jié)果,也是造紙產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的必然歷程。造紙行業(yè)要積極把握當(dāng)前的形勢變化,快速適應(yīng)由此帶來的市場調(diào)整,用戰(zhàn)略思維構(gòu)建起企業(yè)的防火墻,避免不確定因素沖擊所帶來的風(fēng)險(xiǎn)。

這些影響因素有的看似影響很大,而實(shí)際上并不會(huì)產(chǎn)生很大影響;有的則從產(chǎn)業(yè)鏈上動(dòng)搖根基,對(duì)產(chǎn)業(yè)未來發(fā)展影響深遠(yuǎn)。我們不妨針對(duì)當(dāng)前的中美貿(mào)易戰(zhàn)、洋垃圾禁止進(jìn)口等幾個(gè)熱門的事件重點(diǎn)分析,理清不同的因素所造成的影響,避免產(chǎn)生策略上的誤判。

中美貿(mào)易戰(zhàn)對(duì)造紙業(yè)有一定影響

中美貿(mào)易戰(zhàn)已經(jīng)歷經(jīng)多輪談判,沖突與緩和交替,牽動(dòng)了業(yè)界各方高度關(guān)注。但是美方不顧事實(shí),依然于6月15日宣布,將對(duì)從中國進(jìn)口的約500億美元商品加征25%的關(guān)稅,其中對(duì)約340億美元商品自2018年7月6日起實(shí)施加征關(guān)稅措施。中國政府奮起反擊,決定對(duì)自美國同等金額進(jìn)口商品實(shí)施同等程度的征稅,捍衛(wèi)自身合法權(quán)益。

檢索了美方的清單發(fā)現(xiàn),產(chǎn)品主要涉及工業(yè)機(jī)械、航空航天工業(yè)部件和通訊技術(shù)等,沒有直接對(duì)造紙及相關(guān)產(chǎn)品進(jìn)行征稅,但作為外貿(mào)產(chǎn)品包裝的主要服務(wù)產(chǎn)業(yè)鏈,造紙產(chǎn)業(yè)也將不可避免會(huì)受到一定的間接影響。

其實(shí)在國務(wù)院的解讀中明確表示,美方對(duì)中國上千種、金額約500億美元的商品加征25%關(guān)稅,將實(shí)質(zhì)性改變這些商品的對(duì)美貿(mào)易條件,影響這些商品的生產(chǎn)企業(yè)和貿(mào)易企業(yè)及其上下游關(guān)聯(lián)企業(yè)的生產(chǎn)和經(jīng)營。

造紙產(chǎn)業(yè)就是上游的關(guān)聯(lián)企業(yè),但中美貿(mào)易戰(zhàn)能夠?qū)υ旒埉a(chǎn)業(yè)造成多大影響,業(yè)界雖然有所判斷,但對(duì)于影響多大,還不能從數(shù)據(jù)上有直觀感受,在此我們不妨大致做個(gè)測算,以便業(yè)界更準(zhǔn)確地把握和判斷。

由于各類產(chǎn)品的包裝成本無法準(zhǔn)確計(jì)算,暫且依據(jù)小米手機(jī)紙盒包裝10元的成本來作為參照指標(biāo),小米手機(jī)的售價(jià)大致在1000-2000元,推算出包裝成本大約在0.5%——1%。以500億美元價(jià)值計(jì)算,包裝價(jià)值為2.5——5億美元,合人民幣16.54——33.09億元,如果這些包裝中一半采用紙包裝,紙包裝的價(jià)值將為8.27——16.55億元,而紙包裝成本中紙張成本約占60%,紙張價(jià)值約為5——10億元,以包裝紙5000元/噸的價(jià)格來算,折算成造紙的產(chǎn)量約為10——20萬噸。

由此可見,中美貿(mào)易戰(zhàn)對(duì)造紙產(chǎn)業(yè)的直接影響,也就是一個(gè)中小型包裝紙企業(yè)的產(chǎn)能。對(duì)于中國包裝用紙6800萬噸的總產(chǎn)量來說,僅占0.15%——0.29%的比例。而且中間還有包裝業(yè)作為一層緩沖環(huán)節(jié),傳導(dǎo)到造紙業(yè)時(shí),影響已經(jīng)被市場化解了。

總體來看,中美貿(mào)易戰(zhàn)雖然會(huì)對(duì)造紙產(chǎn)業(yè)有一定的影響,但影響不大,不必過于擔(dān)心。但不可忽視的是,當(dāng)前美國發(fā)起全球范圍內(nèi)的貿(mào)易爭端,將影響國際貿(mào)易的健康發(fā)展,隱性影響反而可能是未知的風(fēng)險(xiǎn)。

另外,在中國的清單中,含有一定數(shù)量的化學(xué)品,部分產(chǎn)品應(yīng)用在造紙生產(chǎn)中,這對(duì)國產(chǎn)造紙化學(xué)品反而是一次機(jī)遇。

廢紙進(jìn)口政策可能動(dòng)搖產(chǎn)業(yè)根基

6月24日,國務(wù)院發(fā)布的《中共中央國務(wù)院關(guān)于全面加強(qiáng)生態(tài)環(huán)境保護(hù)堅(jiān)決打好污染防治攻堅(jiān)戰(zhàn)的意見》提出,將全面禁止洋垃圾入境,嚴(yán)厲打擊走私,大幅減少固體廢物進(jìn)口種類和數(shù)量,力爭2020年年底前基本實(shí)現(xiàn)固體廢物零進(jìn)口。

這一表述可以看作是國家未來對(duì)固廢的基本政策,對(duì)大量使用進(jìn)口廢紙的造紙產(chǎn)業(yè)來說,無異于一場原料革命,將從根本上改變?cè)旒堅(jiān)瞎?yīng)格局,對(duì)造紙產(chǎn)業(yè)影響甚大。

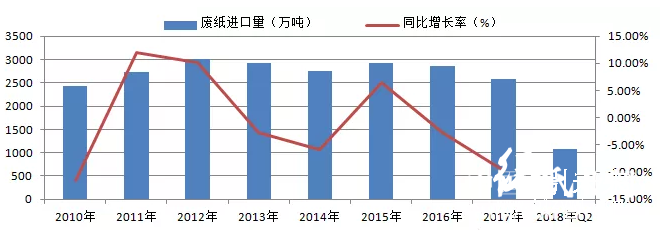

禁止洋垃圾政策已經(jīng)執(zhí)行一年時(shí)間,進(jìn)口廢紙今年明顯減少。6月19日,國家有關(guān)部門公示今年第14批限制進(jìn)口類產(chǎn)品明細(xì),令人遺憾的是,這次根本就沒有廢紙進(jìn)口的份額!半年來,前13批次批準(zhǔn)的廢紙進(jìn)口數(shù)量僅為1084.21萬噸,而且近幾次核準(zhǔn)進(jìn)口數(shù)量越來越少,第14批次索性為零。

2017年雖然已經(jīng)開始了廢紙進(jìn)口限制,但主要集中混雜廢紙,全年核準(zhǔn)進(jìn)口總量為2806.88萬噸,最終實(shí)現(xiàn)進(jìn)口總量為2572萬噸,已經(jīng)處于自2010年以來的最低點(diǎn),按照目前的形勢,預(yù)計(jì)2018年全年的進(jìn)口廢紙總量將再次創(chuàng)新低。

2010——2018年中國進(jìn)口廢紙數(shù)量及增長率

廢紙是造紙行業(yè)重要的原材料,目前已經(jīng)占到造紙?jiān)系?5%。其中進(jìn)口廢紙漿占21%。根據(jù)統(tǒng)計(jì)2017年全國廢紙用量為7857萬噸,除去進(jìn)口2572萬噸,剩下的國產(chǎn)廢紙用量為5285萬噸。2017年中國造紙總產(chǎn)量為11130萬噸,按照50%的國內(nèi)廢紙回收率,能夠利用的廢紙約為5565萬噸,國內(nèi)廢紙回收提升的空間已經(jīng)非常有限,遠(yuǎn)遠(yuǎn)不能填補(bǔ)因?yàn)檫M(jìn)口廢紙減少所留下的空白。

按照固廢進(jìn)口政策提出的2020年之前零進(jìn)口,則意味著今明兩年每年均要減少1000萬噸的進(jìn)口廢紙,短期內(nèi)國內(nèi)廢紙不能一下子提升回收率,難以填補(bǔ)巨大的市場空缺,最直觀的反應(yīng)將是廢紙價(jià)格再度大幅提升,如果已經(jīng)處于高位的廢紙價(jià)格再度上漲,將進(jìn)一步加重造紙的廢紙?jiān)铣杀?,相?yīng)的紙張價(jià)格也將提高。

目前的紙價(jià)已經(jīng)對(duì)整個(gè)產(chǎn)業(yè)鏈造成嚴(yán)重沖擊,經(jīng)過市場多次波動(dòng)調(diào)整正在趨于平衡,產(chǎn)業(yè)鏈價(jià)值傳導(dǎo)也正在理性恢復(fù)。如果因?yàn)樵辖Y(jié)構(gòu)劇烈改變,導(dǎo)致原料供應(yīng)出現(xiàn)問題,將從根基上改變?cè)旒埉a(chǎn)業(yè)的結(jié)構(gòu),以廢紙為原料的小造紙企業(yè)將可能出現(xiàn)倒閉潮。

進(jìn)口廢紙急劇減少還將產(chǎn)生另外一個(gè)嚴(yán)重問題,就是國內(nèi)廢紙的質(zhì)量將繼續(xù)惡化。目前,國內(nèi)廢紙回收體系還不完善,缺乏細(xì)致的行業(yè)標(biāo)準(zhǔn),廢紙分揀率低,多次回用造成纖維質(zhì)量下降明顯。

廢紙回收利用是一個(gè)綠色環(huán)保的方式,而且進(jìn)口廢紙大多是一次性利用,纖維質(zhì)量相對(duì)較好,可在一定程度上平衡國內(nèi)廢紙質(zhì)量。經(jīng)過多年市場調(diào)整,目前中國造紙廢紙?jiān)匣厥绽铆h(huán)節(jié),基本形成國內(nèi)廢紙回收利用小循環(huán),和利用進(jìn)口廢紙優(yōu)化廢紙?jiān)系拇笱h(huán)。如果進(jìn)口廢紙短期停止供應(yīng),大循環(huán)將消失,只剩下國內(nèi)小循環(huán),產(chǎn)生的后果將是國內(nèi)廢紙質(zhì)量持續(xù)降低,造紙產(chǎn)品的質(zhì)量將大打折扣,影響中國造紙產(chǎn)品的競爭力。

國際貿(mào)易市場的風(fēng)云密布,看似異常嚴(yán)重,實(shí)則在國家的堅(jiān)強(qiáng)應(yīng)對(duì)中,將趨于消弭。而國家對(duì)環(huán)境保護(hù)和人民美好生活的日益重視,則對(duì)造紙產(chǎn)業(yè)提出了更高的要求,6月28日生態(tài)環(huán)境部公布未按要求報(bào)送排污許可執(zhí)行報(bào)告的企業(yè)清單,559家造紙企業(yè)未按要求提交執(zhí)行報(bào)告,按照排污許可制度的相關(guān)規(guī)定,這些企業(yè)如果在規(guī)定時(shí)間內(nèi)還不能提交報(bào)告,將有可能被進(jìn)一步受到懲罰,甚至取消排污許可證,最后的結(jié)果只有停產(chǎn)或倒閉。外有進(jìn)口廢紙受阻、內(nèi)有環(huán)保約束加劇,中國造紙產(chǎn)業(yè)正在走到一個(gè)歷史關(guān)頭,何去何從值得業(yè)界企業(yè)家思量。

周在峰,中國造紙研究院有限公司產(chǎn)業(yè)研究中心主任

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)